点击蓝字 · 关注我们

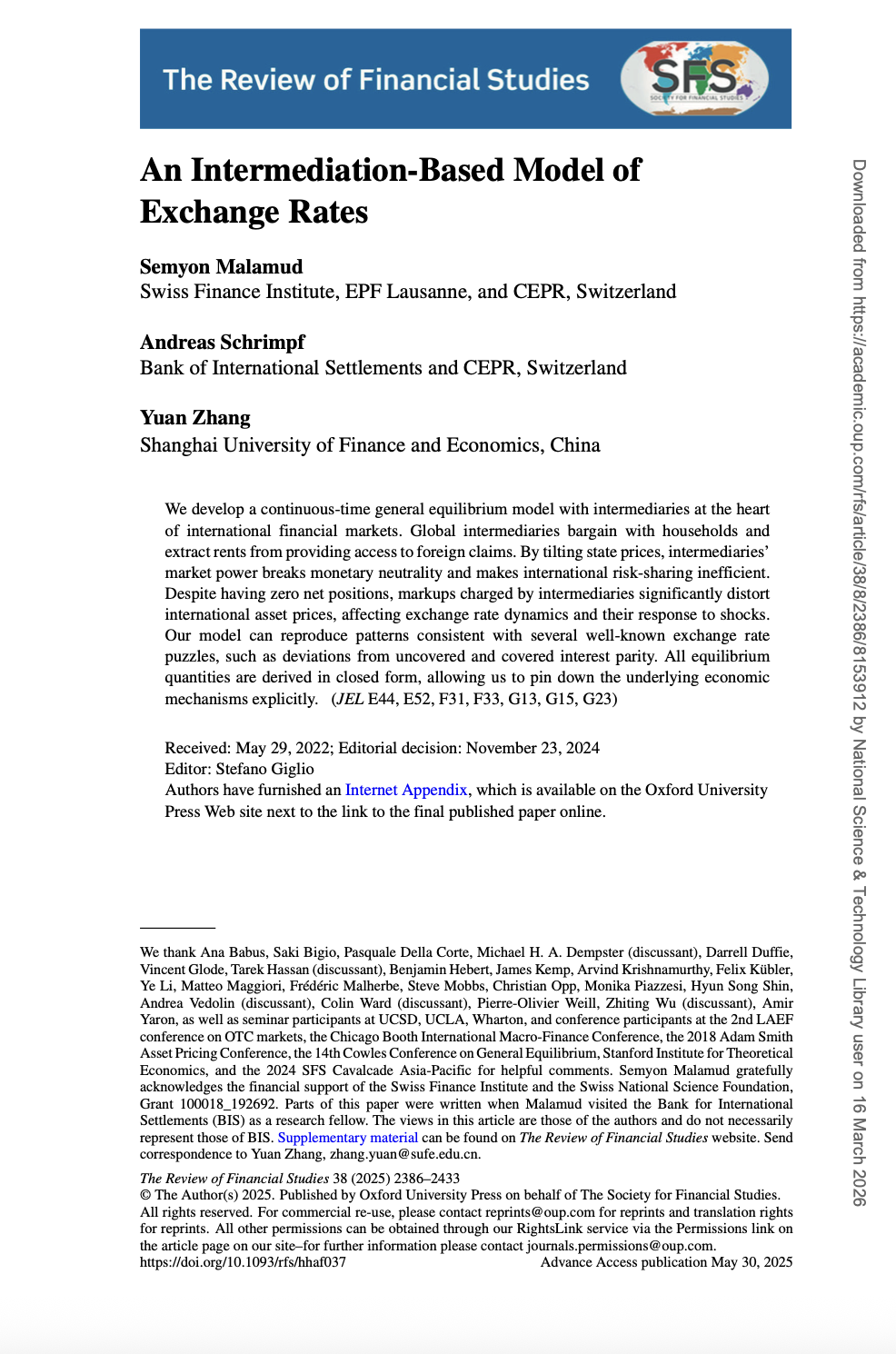

我院张元老师合作论文 "An Intermediation-Based Model of Exchange Rates(基于金融中介的汇率模型)" 在金融学顶刊 The Review of Financial Studies 上发表。在线资源请点击“阅读原文”获取链接。

论文菁华

本文围绕“中介市场势力与汇率动态:一个可解析的一般均衡框架”的核心主题,构建了一个连续时间一般均衡模型,系统刻画了金融中介通过市场势力(market power)影响汇率动态的机制。区别于传统强调资产负债表约束的研究,本文表明,中介通过议价能力对跨境资产交易实施状态依赖的定价(state-contingent pricing),从而扭曲家庭所面对的随机贴现因子,导致国际风险分担不完全,并打破货币中性。

在此基础上,模型将汇率刻画为两国中介定价核之比。中介市场势力引入风险溢价的状态依赖扭曲,使得模型能够统一解释无抛补利率平价(UIP)与有抛补利率平价(CIP)的偏离,以及套息交易收益等经典事实。尤其重要的是,CIP偏离在模型中源于真实需求压力与中介定价行为,而非单纯套利受限。

方法上,本文的关键贡献在于其高度可解析性:尽管模型包含多重冲击与中介摩擦,均衡解却可以用一个关键内生状态变量完全刻画。汇率、利率与风险溢价均为该变量的显式函数,从而将原本高维复杂系统简化为低维动态过程,大幅提升了机制透明度与定量分析的可行性。

总体而言,本文表明,中介市场势力是驱动汇率波动的一阶因素,并通过“单状态变量 + 闭式解”的结构,为国际宏观金融研究提供了一个兼具理论深度与解析优势的新框架。

论文简介

论文题目:An Intermediation-Based Model of Exchange Rates

作 者: Semyon Malamud , Andreas Schrimpf , Yuan Zhang

发表杂志:Review of Financial Studies

英文摘要:

We develop a continuous-time general equilibrium model with intermediaries at the heart of international financial markets. Global intermediaries bargain with households and extract rents from providing access to foreign claims. By tilting state prices, intermediaries' market power breaks monetary neutrality anI makes international risk-sharing inefficient. Despite having zero net positions, markups charged by intermediaries significantly distort international asset prices, affecting exchangerate dynamics and their response to shocks. Our model can reproduce patterns consistent with several well-known exchange rate puzzles, such as deviations from uncovered and covered interest parity. All equilibrium quantities are derived in closed form, allowing us to pin down the underlying economic mechanisms explicitly.

中文摘要:

本文构建了一个连续时间的一般均衡模型,将金融中介置于国际金融市场的核心位置。全球中介通过与家庭进行议价,为其提供获取外国资产的渠道,并从中收取租金性收入。中介的市场势力通过扭曲状态价格,打破货币中性,并导致国际风险分担效率下降。尽管中介在均衡中不持有净头寸,其所收取的加价仍会显著扭曲国际资产价格,从而影响汇率动态及其对冲击的响应。

本文的模型能够再现多项经典汇率谜题的经验特征,例如无抛补利率平价(UIP)与有抛补利率平价(CIP)的偏离。所有均衡变量均可在闭式形式下求解,使得潜在经济机制能够被清晰识别与刻画。

期刊简介

The Review of Financial Studies

The Review of Financial Studies(RFS)是国际金融学顶尖学术期刊,1988年创刊,由金融研究学会主办、牛津大学出版社出版,与Journal of Finance、Journal of Financial Economics 并称金融学三大顶级期刊,入选UTD24、FT50目录,获ABS 4*评级,近5年影响因子约10.8,位列JCR商业与金融Q1区。期刊聚焦金融各核心领域,坚持理论与实证并重,以学术质量与学科贡献为刊发标准,鼓励跨学科前沿研究,是金融经济学领域极具影响力的权威学术平台。

作者简介