点击蓝字 · 关注我们

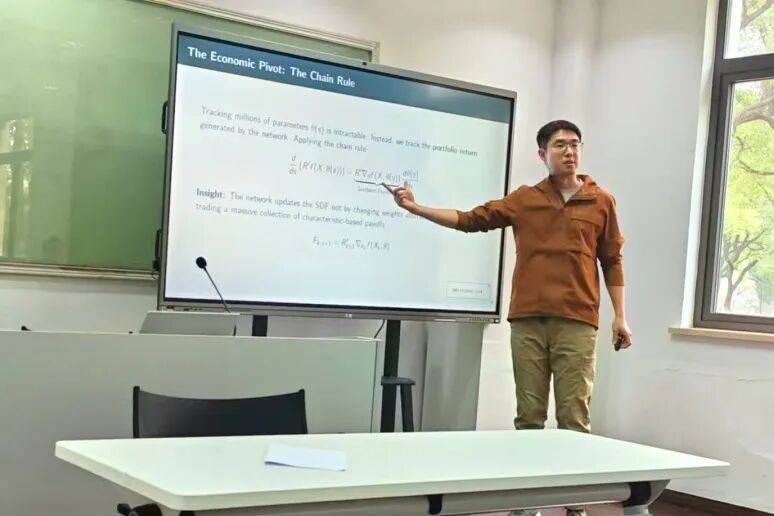

3月27日,上海财经大学金融学院毓秀讲堂第678期学术讲座在同德楼111举行。本次讲座由我院张元副教授主讲,围绕“Large and Deep Factor Models(大深度因子模型)”主题,与听讲师生一同探讨人工智能与量化金融交叉领域的前沿进展。研讨活动由金院助理教授牛英杰老师主持。

讲座中,张元副教授围绕深度神经网络(DNN)构建随机贴现因子(SDF)的核心问题展开分享。他提出,经训练的深度神经网络可实现一种清晰的加性分解,将非线性特征发现与定价规则分离,这一分解中具有经济意义的部分由全新的投资组合切线核(Portfolio Tangent Kernel, PTK)所主导。PTK能够捕捉网络学习到的特征,并为SDF推导出显式的线性因子定价表示。在总体层面,PTK隐含的SDF收敛于真实SDF的岭正则化版本,正则化的有效强度由PTK的谱复杂度决定。

基于美国股票市场数据的实证分析显示,PTK表示法在样本外定价表现上取得了显著且统计上稳健的提升。同时,自21世纪初以来,PTK的谱复杂度急剧上升(增幅约达6倍),这一趋势对有限样本下的定价性能施加了愈发严格的约束,为理解量化金融模型的演化规律提供了新视角。

在交流环节,张元副教授和与会师生就模型正则化强度的选择、谱复杂度的经济含义、以及大语言模型在量化金融中的应用等问题展开了进一步讨论,为学院在金融科技与量化金融相关领域的后续研究提供了启发性思考。

供图 | 牛英杰

供稿 | 司 思

审核 | 牛英杰