点击蓝字 · 关注我们

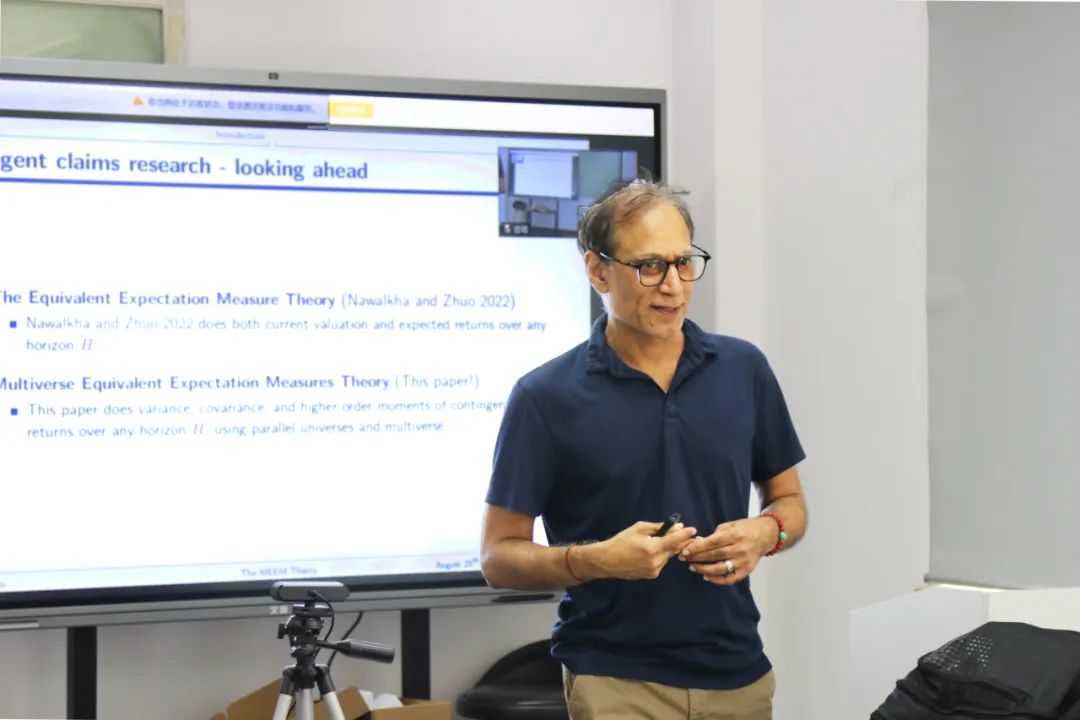

2025年8月25日,金融学院在同德楼111举办了题为“用于计算衍生品收益矩的多宇宙等价期望测度”(Multiverse Equivalent Expectation Measures for Computing Moments of Contingent Claim Returns)的学术讲座。讲座特邀国际知名金融经济学家、美国马萨诸塞大学阿默斯特分校金融学教授Sanjay K. Nawalkha担任主讲嘉宾,围绕其最新研究成果,系统介绍了“多宇宙等价期望测度”(Multiverse Equivalent Expectation Measures, 简称MEEMs)这一创新性理论框架。讲座由上海财经大学金融学院助理教授肖媛元老师主持。

在讲座中,Nawalkha教授指出,传统方法在计算金融衍生品和固定收益证券收益的高阶矩(如方差、协方差、偏度、峰度等)时面临解析解难以获得的挑战。为此,他提出构建“多宇宙等价期望测度”——即在一个由M个相同边缘概率空间构成的扩展概率积空间中定义新的测度,用以求解M阶矩或协矩。该框架设想除原始宇宙外,还存在M-1个“平行宇宙”,各宇宙中的状态变量在目标时间点之前保持同步演化,之后则独立演化。

Nawalkha教授进一步指出,基于不同类别的MEEMs,团队已构建起全面的解析框架,可广泛应用于金融衍生品、固定收益证券的回报矩计算。这一框架不仅填补了高阶矩解析解推导的空白,更将计量经济方法的应用边界从传统资产领域,拓展至或有权益的资产定价与投资组合管理中,为金融市场的精准分析与风险管控提供了新工具。

讲座过程中,Nawalkha教授深入浅出地讲解了相关理论的核心概念与技术细节,并通过具体示例帮助听众理解抽象理论的实际意义。不仅加深了我校师生对现代金融理论前沿发展的理解,也促进了国际学术交流,为推动金融工程与量化研究的进一步发展注入了新动力。

图文 | 司思

审核 | 肖媛元、罗丹