点击蓝字 · 关注我们

5月22日,第一届上海财经大学-湖南大学双边金融学术研讨会在上海顺利举行。两校金融领域专家学者齐聚一堂,围绕金融学术前沿问题展开深入交流。上海财经大学金融学院院长杨金强教授、湖南大学金融与统计学院院长王修华教授分别致辞。上海财经大学金融学院副院长冯玲教授主持会议。

院长致辞

研讨会在冯玲副院长的主持下正式启动。

杨金强院长在致辞中表示,上海财经大学金融学科在人才培养、科学研究等方面成果显著,组建了高水平师资队伍,在多个领域产出了有影响力的研究成果。他希望通过本次研讨会,搭建高水平学术交流平台,促进两校在学术研究、学科建设等方面的深度合作,实现优势互补、共同发展。

王修华院长对研讨会的召开表示热烈祝贺,对上海财经大学金融学院的积极推动表示衷心感谢。他提到,上海财经大学和湖南大学均在金融学科拥有深厚底蕴,期待以此次论坛为契机,加强双方学术交流与合作。并热情邀约两校第二届双边金融学术研讨会在湖南大学举办,共赏湖大秋季美景。

本次研讨会聚焦金融领域热点问题,安排了八篇论文报告与点评环节,展现了丰富的学术成果和深入的理论探讨。研讨会共分为上半场、下半场,分别由上海财经大学金融学院张蒙博助教授和牛英杰助教授主持。

研讨会上半场

湖南大学雷印如助理教授的报告题目为《非语言信息的预期管理效应研究—基于多模态大数据视角》。研究聚焦央行沟通中的非语言信息,基于多模态大数据视角,探讨其预期管理效应。研究发现,音频情感作为非语言信息代表,在控制文本经济政策信息后仍具增量效应,且对投资者预期和分歧有显著影响,为央行沟通的信息结构优化提供了实证支持。

上海财经大学金融学院副院长曹啸教授点评时肯定了该研究的创新性,同时就边际贡献、模型迁移效果等提出了建设性问题。

上海财经大学金融学院副院长曹啸教授带来《打破刚兑影响了谁?基于中性竞争的视角》的报告。研究以债券违约事件为切入点,分析打破刚兑对不同所有制企业的影响。研究表明,打破刚兑有利于削弱政府隐性担保作用,促进市场竞争中性,地方国企在信用利差等方面反应显著,从而为推进金融市场化改革、减少所有制歧视提供了理论支持。

湖南大学叶敏副教授点评时建议,可进一步探讨地方隐性债务风险外溢效应,丰富融资约束衡量指标并拓展样本区间等。

湖南大学郭淼助教授的报告题目为《From Gateway to Value Ladder — The Curious Case of Online Mutual Aid in China》,围绕网络互助平台与重疾险投保行为展开研究,通过构建动态离散选择模型,分析了信息公示对用户投保决策的影响。研究发现,信息推送会增大用户投保意愿,为保险科技领域用户行为研究提供了新视角。

上海财经大学方明浩老师进行点评,就模型经济含义、参数估计结果等提出了深入思考。

上海财经大学方明浩老师带来了《创业投资、地方公共债务与企业创新》的报告,深入探讨了创业投资、地方公共债务与企业创新的关系。研究表明,地区创业投资规模扩大能促进企业创新,地方债务可通过完善基建等途径正向影响创业投资,为中国特色的“政府引导基金+市场资本”模式提供了实证依据。

湖南大学郭淼助理教授点评时肯定了研究的理论与现实意义,并就计量方法细节等提出了建议。

研讨会下半场

上海财经大学李江远助教授带来《Disagreement on Tail》的主题报告。研究聚焦于尾部风险的分歧问题,通过标准差构建“尾部风险分歧指标”(DOT)发现,DOT高的投资组合收益率显著低于分歧低的组合,且尾部风险分歧在危机期间占整体市场分歧的20%以上,显示尾部事件虽概率低但引发的分歧巨大且持久。为理解金融市场中的尾部风险认知差异提供了新视角。

湖南大学唐国豪副教授担任点评人,对研究的理论框架和现实意义给予了肯定,并就模型的进一步优化提出了建议。

湖南大学叶敏副教授带来《Brown Firms Matter: An Asset Pricing Perspective》的报告,从资产定价角度探讨了棕色企业的重要性。研究认为,高绿色创新的棕色企业面临显著的“歧视性定价”,机构投资者更倾向减持此类企业,且这种歧视在小规模、高成长型企业中更为显著。为优化直接融资工具、制定差异化金融政策提供了理论依据。

上海财经大学张晓迪助教授在点评中指出,该研究对传统资产定价模型进行了有益拓展,但在数据样本的广泛性上仍有提升空间。建议明确绿色专利的认定细节,并对剔除绿色创新因素后的单纯“棕色属性”是否仍存在定价效应进行验证。

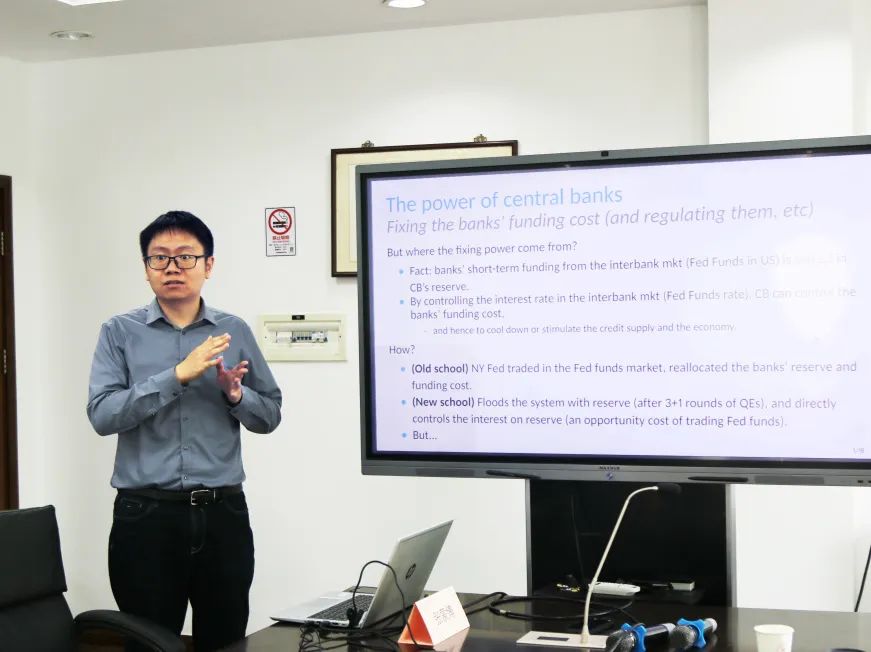

上海财经大学张蒙博助教授的《Disintermediating the Interbank Market》围绕银行间市场去中介化展开,以美国联邦基金市场为例,探讨金融危机后银行间市场成交量暴跌80%的现象。研究构建引入“内生搜寻强度”的搜寻匹配模型,发现货币政策变化(如QE、隔夜准备金利率IOR)通过“去中介化渠道”抑制银行交易意愿。模型还揭示了市场均衡存在效率损失,交易强度高于社会最优水平。

湖南大学邓滔崧助教授点评时表示,论文构建的搜寻匹配模型具有创新性,不过理论部分与实证部分的衔接可进一步加强,同时建议对不同类型银行的行为差异做更深入分析。

湖南大学明雷副教授的报告为《货币政策对银行风险的影响:基于宏观政策“三策合一”指数的再检验》,借助宏观政策“三策合一”指数,重新检验了货币政策对银行风险的影响,研究发现,传统单一指标(如M2、存款利率)无法准确刻画政策效果,而综合“货币政策力度指数”显示:宽松政策通过“资产收益率下降→追逐风险”和“抵押品估值上升→低估违约风险”渠道推高银行风险资产比例。

上海财经大学张蒙博助教授点评认为,研究采用综合性指数刻画货币政策效果是一大亮点,同时建议在指标选取和内生性处理上进一步优化。

第一届上海财经大学-湖南大学双边金融学术研讨会为两校金融学者提供了交流思想、分享成果的平台,促进了双方在金融学术研究和学科建设方面的深度合作。未来,两校将以此次研讨会为起点,持续推进合作,共同推动金融学科发展,为金融改革与发展贡献智慧和力量。

供稿、供图 | 司思

编辑 | 司思

审核 | 冯玲