点击蓝字 · 关注我们

2025年5月10月-11日,第六届中国应用经济学年会(2025)“中国经济的韧性:事实与展望”在临港新片区滴水湖畔举办。本届年会在国务院学位委员会应用经济学学科评议组指导下,由中国人民大学、上海财经大学主办,上海财经大学金融学院、上海财经大学滴水湖高级金融学院、上海国际金融与经济研究院主要承办。年会共设置了十一个主题分论坛,分别围绕金融学、财政学、劳动经济学、计量经济学、区域经济学、产业经济学、国际贸易学等不同学科主题展开。其中分论坛一、二、九为金融学主题分论坛。

5月10日下午,“分论坛二:金融学II” 在临港中心贵宾厅顺利开幕。会议围绕“信息技术变革与金融市场高质量发展”主题,聚焦信息技术革新对金融市场的深远影响,来自全国顶尖高校与研究机构的学者齐聚一堂,围绕人工智能、大数据、大语言模型等前沿技术与金融市场的交叉领域展开深入探讨。本论坛由滴水湖高级金融学院副院长邱嘉平教授与人工智能金融方向学术主任、助理教授唐雨山共同主持。

论坛分为上下半场,集中呈现八篇来自全国重点高校的高水平研究成果,涵盖非语言信息预期管理、大语言模型与市场预测、创业投资与公共债务、众筹平台与创新实践、碳信用补贴等热点议题,展现了金融学与信息技术深度融合的多样探索与实践反思。

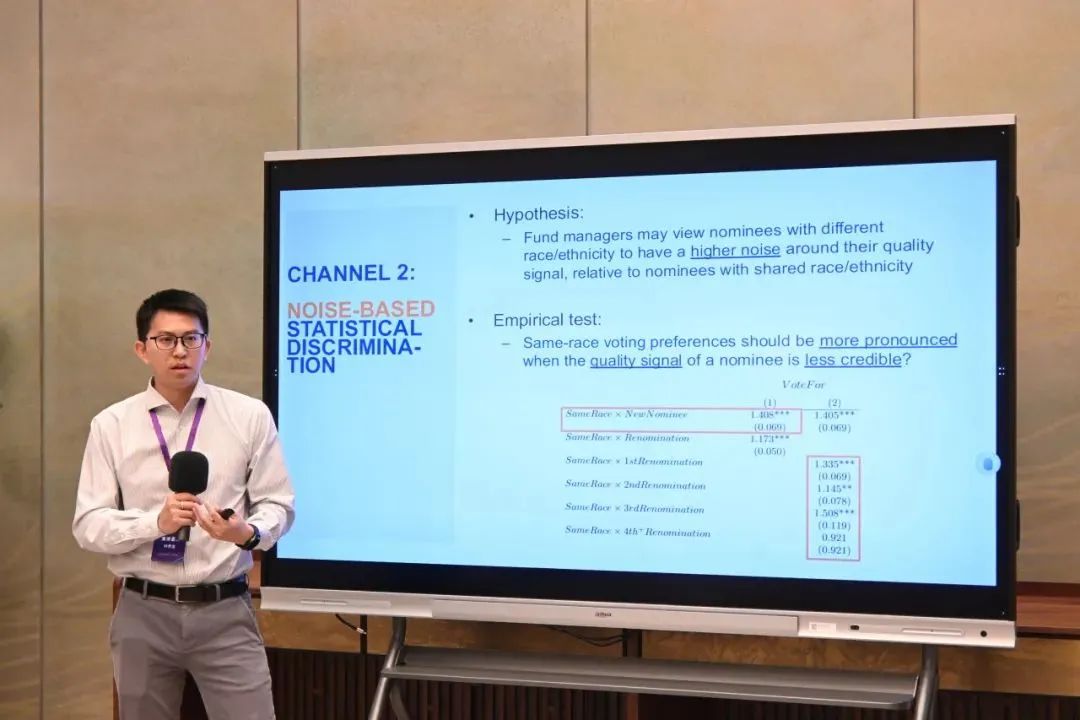

上海财经大学滴水湖高级金融学院助理教授叶乔治介绍合作论文《Who do You Vote for? Same-race Preference in Director Elections》。研究利用2005–2018年美国共同基金投票数据,发现基金经理在董事选举中展现显著的“同种族偏好”。这一偏好显著提高董事候选人连任概率,但对相关基金绩效影响有限,反映出公司治理结构多样性面临的隐性挑战。

对外经济贸易大学国际商学院副教授蔡欣妮在点评中肯定了该研究新颖的视角和扎实的数据基础,同时建议进一步识别偏好机制与公司治理之间的逻辑链条,并丰富因果识别策略,深入分析基金与公司在价值取向上的异质性。

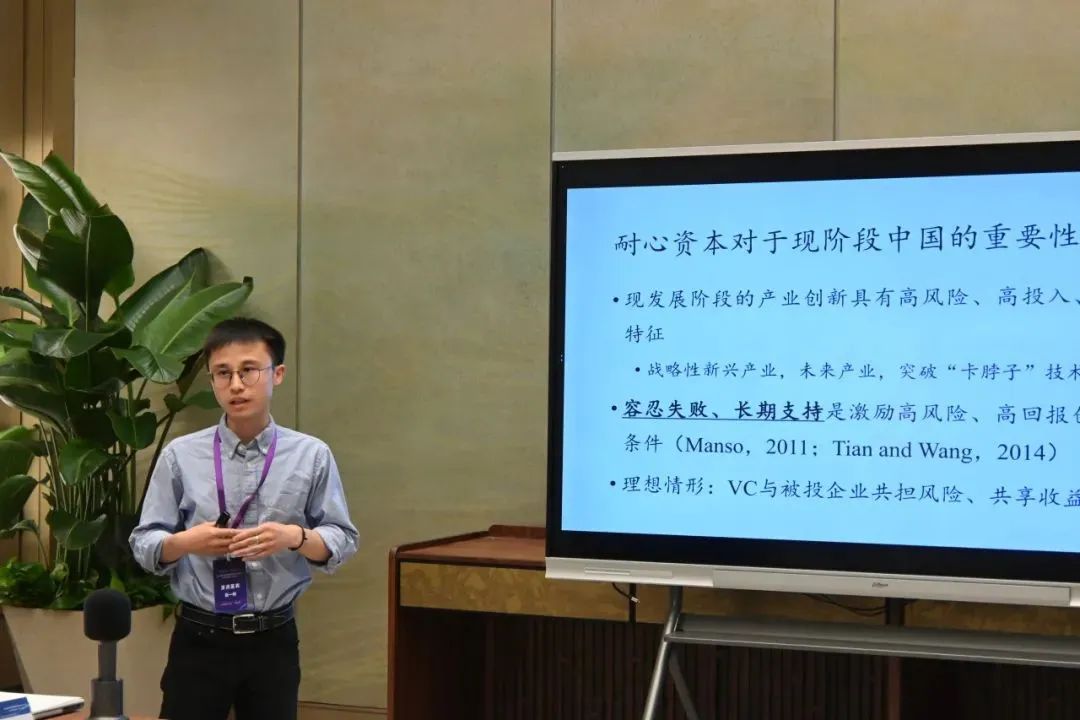

中山大学高级金融研究院副院长张一林教授宣讲论文《GVC回购合约的形成与演化:基于双层委托代理的视角》。研究团队基于政府背景风险资本的运行机制,提出“双层委托代理模型”以解释GVC签订回购协议的偏好。研究指出,早期阶段回购有助于排除低质量企业,但也可能抑制高风险创新,从而减少社会整体福利。作者进而提出“精准容错”政策建议,建议按GVC识别力与发展阶段动态调整责任机制。

东北财经大学金融学院副院长熊海芳教授在点评中指出,该研究回应了“回购刚性兑付”与“耐心资本缺失”的制度困境,建议未来研究拓展至GVC与PVC的协同机制、回购条款对专利质量的影响及跨国制度适用性等议题,为我国创新治理提供现实参照。

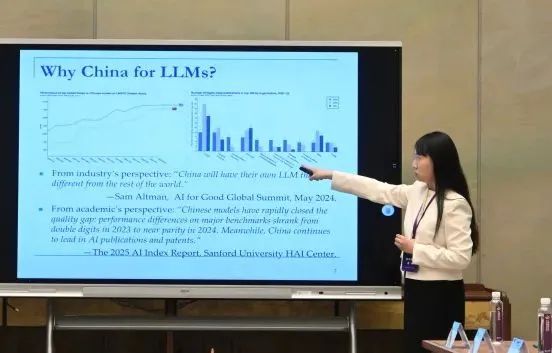

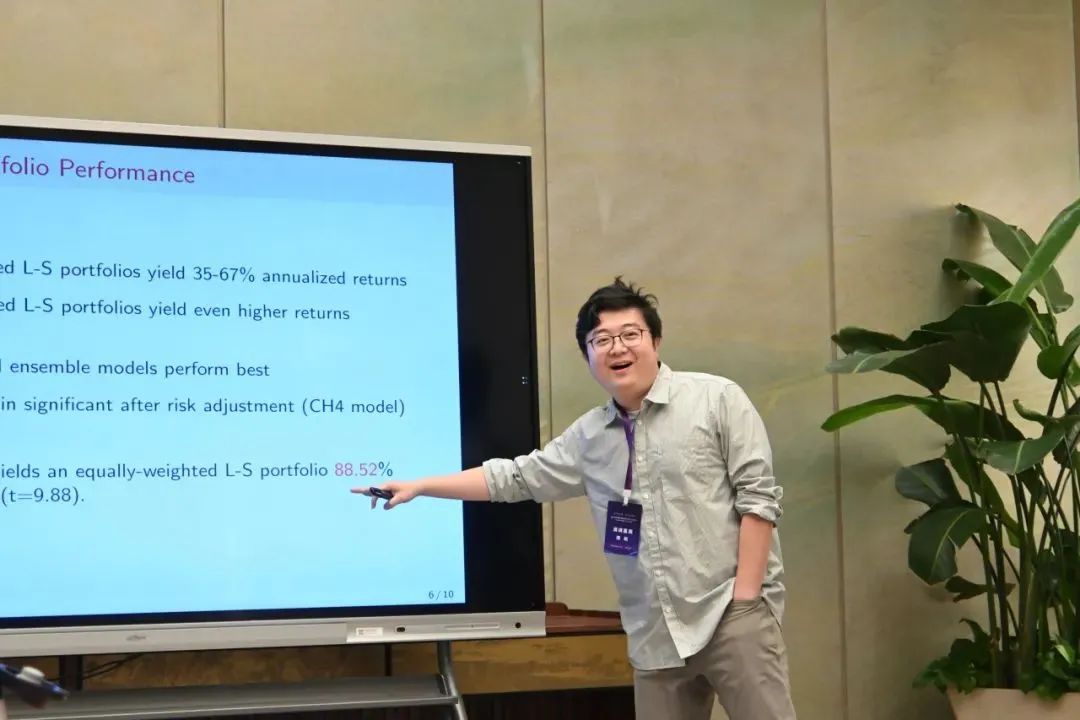

清华大学五道口金融学院谭琳博士分享团队最新研究《Large Language Models and Return Prediction in China》。该研究通过使用多种大语言模型处理了2800万篇中文新闻,提取文本特征构建预测模型,实现对A股收益的高精度预测。实证结果表明,根据预测构建的多空组合能实现显著的年化收益。进一步分析发现大模型信号可以前瞻性预测盈余意外,但投资者响应呈现显著异质性。

上海财经大学金融学院副教授周航在点评中建议区分融券机制对散户交易策略的实际约束,呼吁进一步评估AI对信息公平性的影响,并提出可探索AI与监管科技(RegTech)的融合路径。

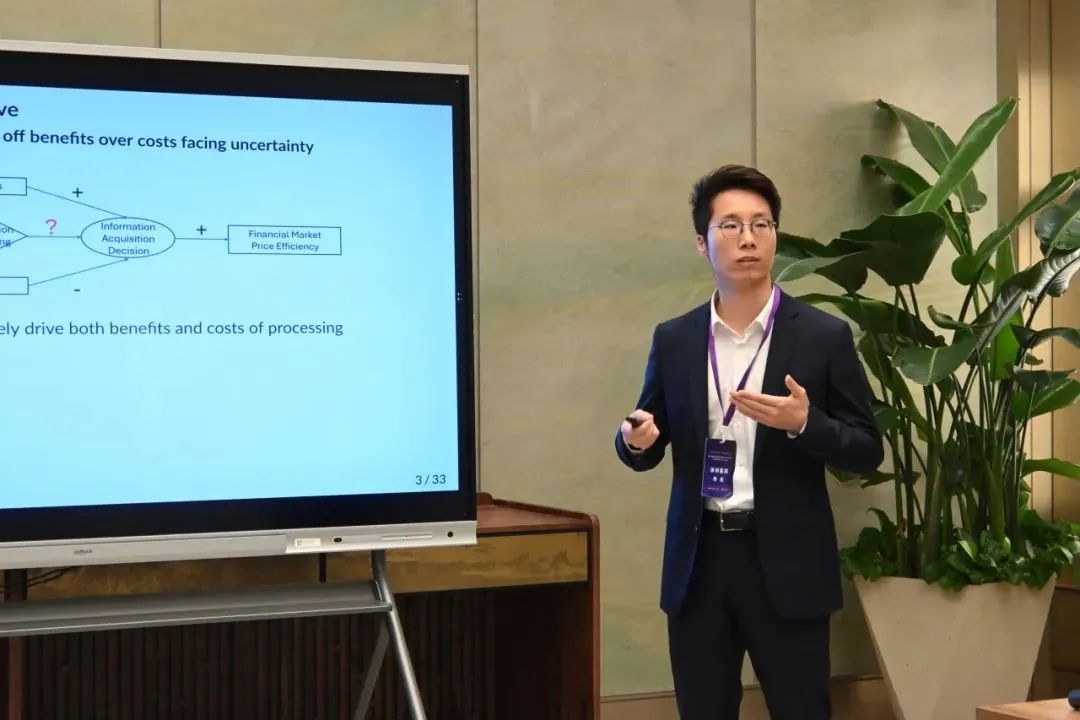

上海交通大学安泰经济与管理学院助理教授杨彪在《Uncertainty and Market Efficiency: An Information Choice Perspective》一文中提出“粘性信息成本假说”,将不确定性分为“内在性”与“时序性”两类,并构建信息成本指标。研究基于1990–2019年美股分析师预测数据,发现高信息成本组的预期误差带来更强的可交易机会。

首都经济贸易大学金融学院院长周开国教授在点评中指出,该研究为高不确定性背景下的信息传播与市场反应机制提供了全新解释路径,建议结合中国市场特色进一步拓展理论适用性,如延长样本期、提升经济含义表述、与政策引导挂钩(如支持“专精特新”企业)等。

南洋理工大学南洋商学院助理院长邓辛教授分享论文《From Pitch to Progress: The Interplay of Team Reputation and Governance in Crowdfunded Innovation》,比较了4014个ICO与747个Kickstarter项目,指出高声誉团队在无治理约束平台中更易融资,但创新质量与融入资金稳定性反而下降;相比之下,Kickstarter平台借助托管、审核、里程碑监管等制度设计,有效防止道德风险,提升项目交付率与长期表现,强调了制度设计对道德风险的重要约束。

山东大学经济学院副院长张群姿教授点评指出,该研究为众筹治理设计提供政策支撑,建议监管机构推动平台治理责任的制度化、标准化,提高众筹生态系统的稳健性。

上海财经大学金融学院讲师方明浩介绍合作研究《创业投资、地方公共债务与企业创新》。该研究通过分析2006–2019年2.5万家A股公司与3700个城市数据,揭示了“债务-基建-创投”协同机制,并提出专项债定向支持科创园、推动债创联动等政策建议。

广州大学经济与统计学院副院长马双教授认为该研究具有较强政策团队,建议进一步加强对银行信贷对照组的分析及专利质量指标刻画,以增强结果解释力与政策适用性。

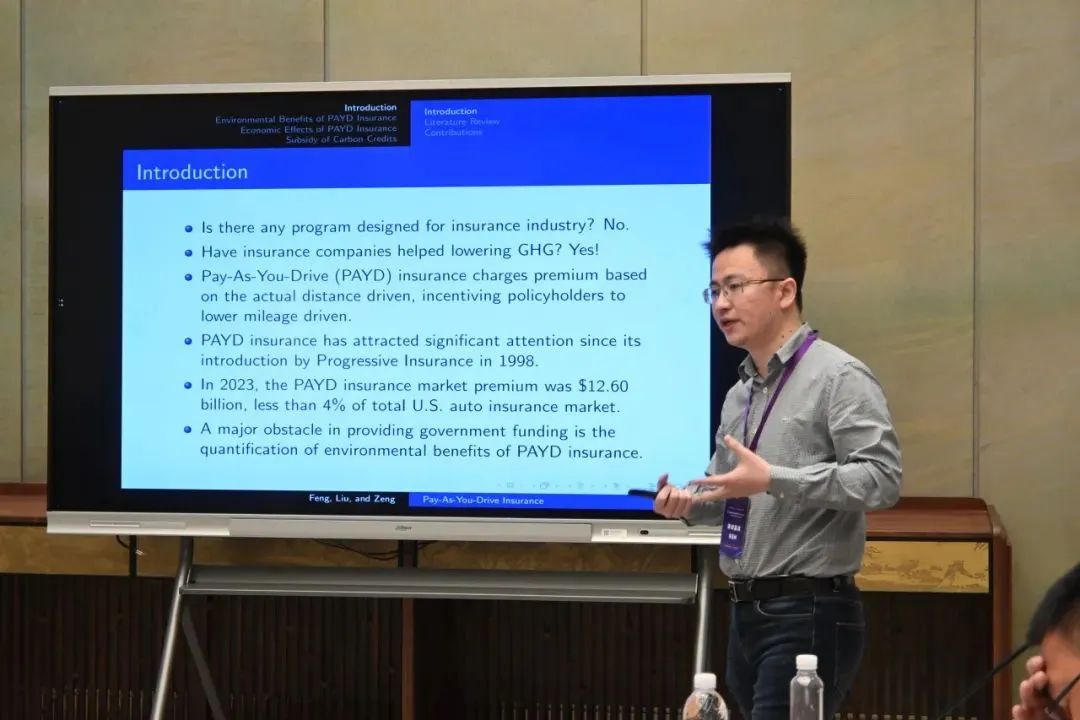

上海财经大学金融学院副教授冯玉林汇报论文《Quantifying the Benefits of P-A-Y-D Insurance: Subsidy of Carbon Credit》。通过构建双期动态模型,研究测算了PAYD保险模式对碳减排的影响,发现该机制可使车辆年均行驶里程显著下降,进而增加每车碳信用,但保险公司利润下降。研究提出以碳市场收益补贴保险方,推动绿色出行政策落地的建议。

西南财经大学中国金融研究院教授曹伟认为研究模型构建严谨,建议可进一步引入更灵活的效用函数考虑行为差异与财政可持续性评估,提升研究的实用性与政策落地路径。

武汉大学经济与管理学院副院长李斌教授分享研究《非语言信息的预期管理效应研究——基于多模态大数据视角》。研究团队基于对2013–2024国新办新闻发布会的文本和音频数据的多模态研究指出,发言人的音频情绪提供了市场收益率和波动率的增量信息;当发言人音频情绪较为积极和强烈时,投资者情绪显著提高,预期不确定性显著下降,体现出政府沟通中的“音频预期管理”机制。

上海财经大学滴水湖高级金融学院研究员肖媛元建议加强迁移学习的训练集优化,并进一步揭示音频信号与市场长期反应的交互机制。

信息技术的快速迭代正在深刻重塑金融市场的组织模式与运行逻辑。本次分论坛充分展现了学界对“科技+金融”融合路径的敏锐洞察与理论突破,也为我国在制度优化、风险治理与绿色发展等维度提供了丰富政策参考。未来,金融学科应继续深化跨学科协同与方法创新,推动中国金融体系在科技驱动下迈向更高水平的韧性与高质量发展。

编辑 | 司思

审核 | 冯玲