点击蓝字 · 关注我们

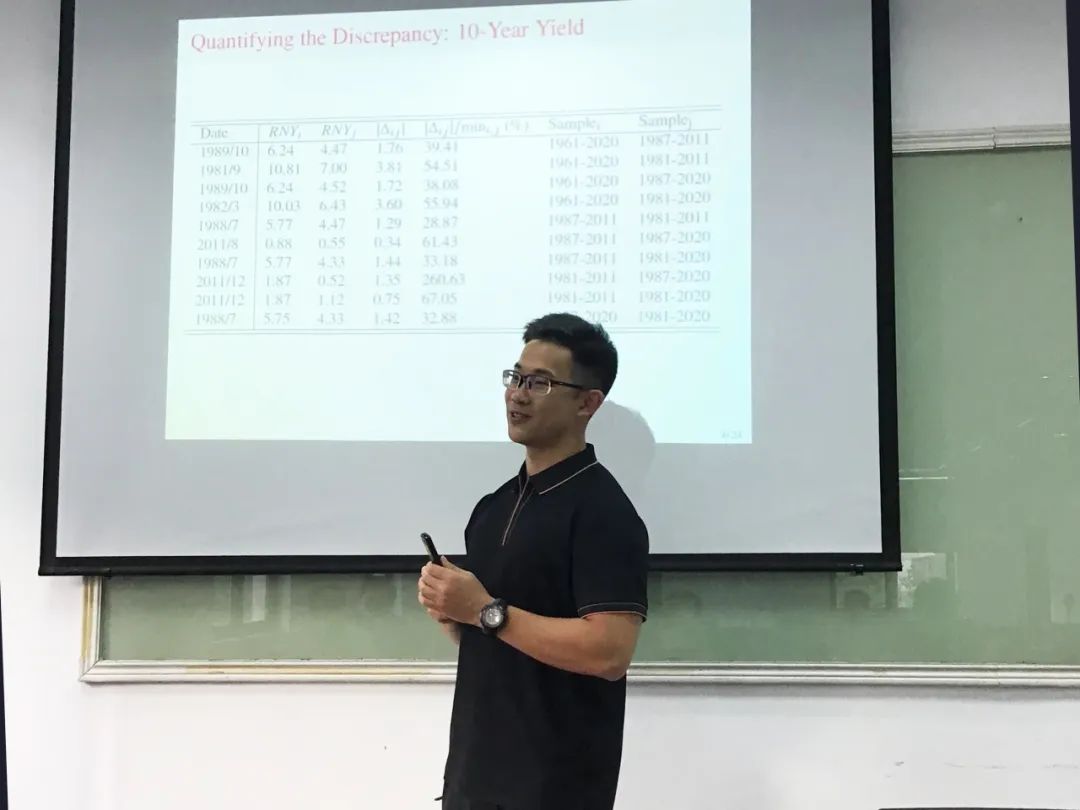

10月1日,香港中文大学(深圳)管理与经济学院助理教授李泽昊为上海财经大学金融学院的师生们带来题为《期限溢价估计:样本期间的重要性》的报告,金融学院张元老师主持研讨。

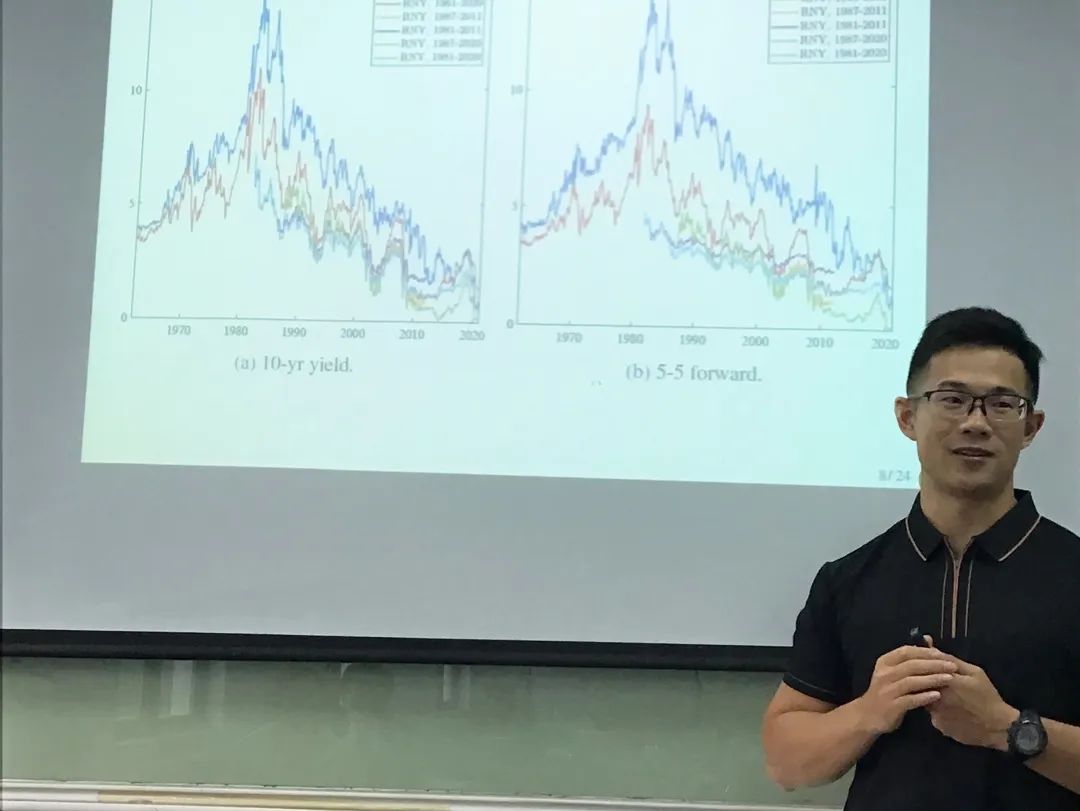

李泽昊助教授探讨了使用标准仿射期限结构模型时,风险中性利率和期限溢价估计对不同样本期间的敏感性。研究的主要发现是,风险中性利率的估计值可能会因为所选择的样本期间而发生显著变化,尽管理论上这些估计值应该一致。例如,1981年9月的5-5远期风险中性利率估计值可能会因为样本从1961年或1981年开始而相差4.6个百分点。

李泽昊指出,这种敏感性为准确估计货币政策冲击对长期收益率的影响带来了挑战。为解决这一问题,作者提出了“变动端点模型”,该模型在不同样本期间内提供了更为稳健的风险中性利率估计。研究表明,这种新模型能够减少估计值的不一致性,并且表明预期假说在货币政策传导中的作用比标准模型所暗示的更强。

该研究强调了在使用动态期限结构模型进行实证研究时,样本期间选择的重要性,并提供了关于货币政策如何影响长期利率的新见解。

与会师生就样本期间对于估算期限溢价的影响,以及变动端点模型的具体设定和相关问题与李泽昊助教授作进一步交流。

图文 | 司思

审核 | 张元