点击蓝字 · 关注我们

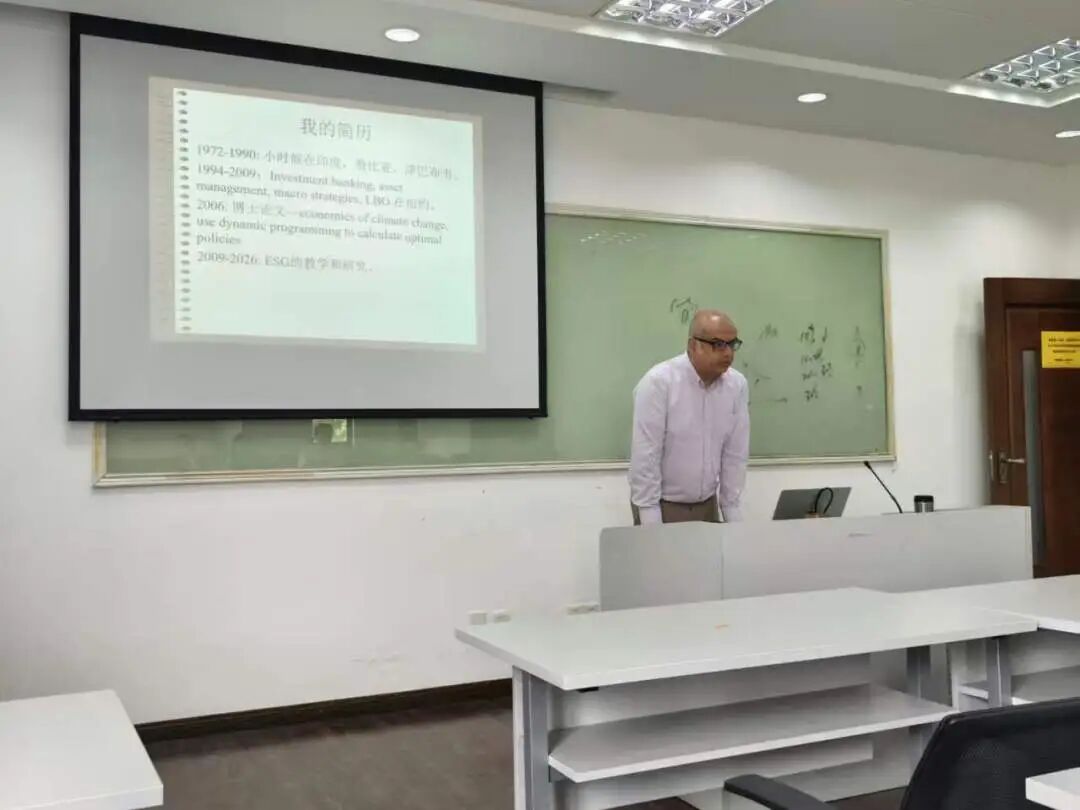

2026年6月29日,上海财经大学金融学院毓秀讲堂第691期讲座在同德楼208顺利举办。本期讲座特邀哥伦比亚大学实务教授Satyajit Bose带来主题为《The Impact of Global Geo-Climatic Risks on Business(全球地缘气候风险对商业的影响)》的专题分享,聚焦企业气候风险建模、量化工具与风险管理实践路径。金融学院助理教授牛英杰老师主持研讨。

Satyajit Bose教授的研究方向涵盖可持续发展指标价值、碳定价、适应金融、循环经济经济学,以及新兴市场投资与可持续发展的内在关联。他与Dong Guo、Anne Simpson合著《The Financial Ecosystem: The Role of Finance in Achieving Sustainability》一书,同时主持哥伦比亚大学地球研究所可持续政策与管理研究项目,负责可持续金融证书课程及多项前沿科研课题。

本次讲座围绕企业主体的气候风险建模与情景分析体系展开。Satyajit Bose教授结合实体风险、转型风险的真实商业案例,对照不断更新的监管规则与自愿披露标准,系统拆解地缘气候风险如何作用于实体经济与商业运营。

Satyajit Bose教授详细讲解了气候情景生成与完整分析流程,对标国际权威机构构建的基准情景框架,梳理宏观地缘气候变量向企业经营传导的逻辑链条,帮助听众理解极端气候、能源转型等外部冲击的传导路径。

其次,他将经典默顿信用风险模型作为量化气候风险的核心分析框架,并通过两大真实案例直观演示量化方法:一是面向海平面上涨风险的沿海不动产资产组合风险测算;二是进行气温持续升高背景下农业企业经营风险量化评估。

讲座重点介绍融合计量经济学与地理空间技术的气候风险识别和量化方法,强调企业战略规划、风险缓释措施,需要和当下日益完善的气候信息披露新标准保持对齐,为金融机构、实体企业开展气候压力测试、ESG信息披露、绿色投融资决策提供实操思路。

当前全球极端天气频发、碳中和转型持续推进,地缘叠加气候已经成为影响企业估值、信贷质量和长期经营的关键系统性风险。本次毓秀讲堂打通了可持续金融理论与商业实操的壁垒,让在场师生清晰掌握气候风险量化的主流工具与应用场景。

供图 | 牛英杰

供稿 | 司 思

审核 | 牛英杰